Wer zahlt den Gutachter nach einem Unfall?

Datum

1/2025

Kostenübernahme einfach erklärt

Nach einem Verkehrsunfall stellt sich für viele Betroffene schnell die Frage: Wer bezahlt eigentlich den Gutachter? Viele Geschädigte verzichten aus Unsicherheit auf ein unabhängiges Gutachten und riskieren dadurch finanzielle Nachteile bei der Schadenregulierung.

In diesem Beitrag erklären wir verständlich, wann die Versicherung die Gutachterkosten übernimmt, wann Ausnahmen gelten und warum ein unabhängiges Gutachten für Geschädigte wichtig ist.

Warum wird überhaupt ein Gutachter benötigt?

Nach einem Unfall muss zunächst festgestellt werden, wie hoch der Schaden am Fahrzeug tatsächlich ist. Ein Gutachten dokumentiert dabei unter anderem:

Reparaturkosten

mögliche Wertminderung des Fahrzeugs

Reparaturdauer

Wiederbeschaffungswert

Restwert

mögliche verdeckte Schäden

Dieses Gutachten bildet die Grundlage für die spätere Regulierung durch die Versicherung.

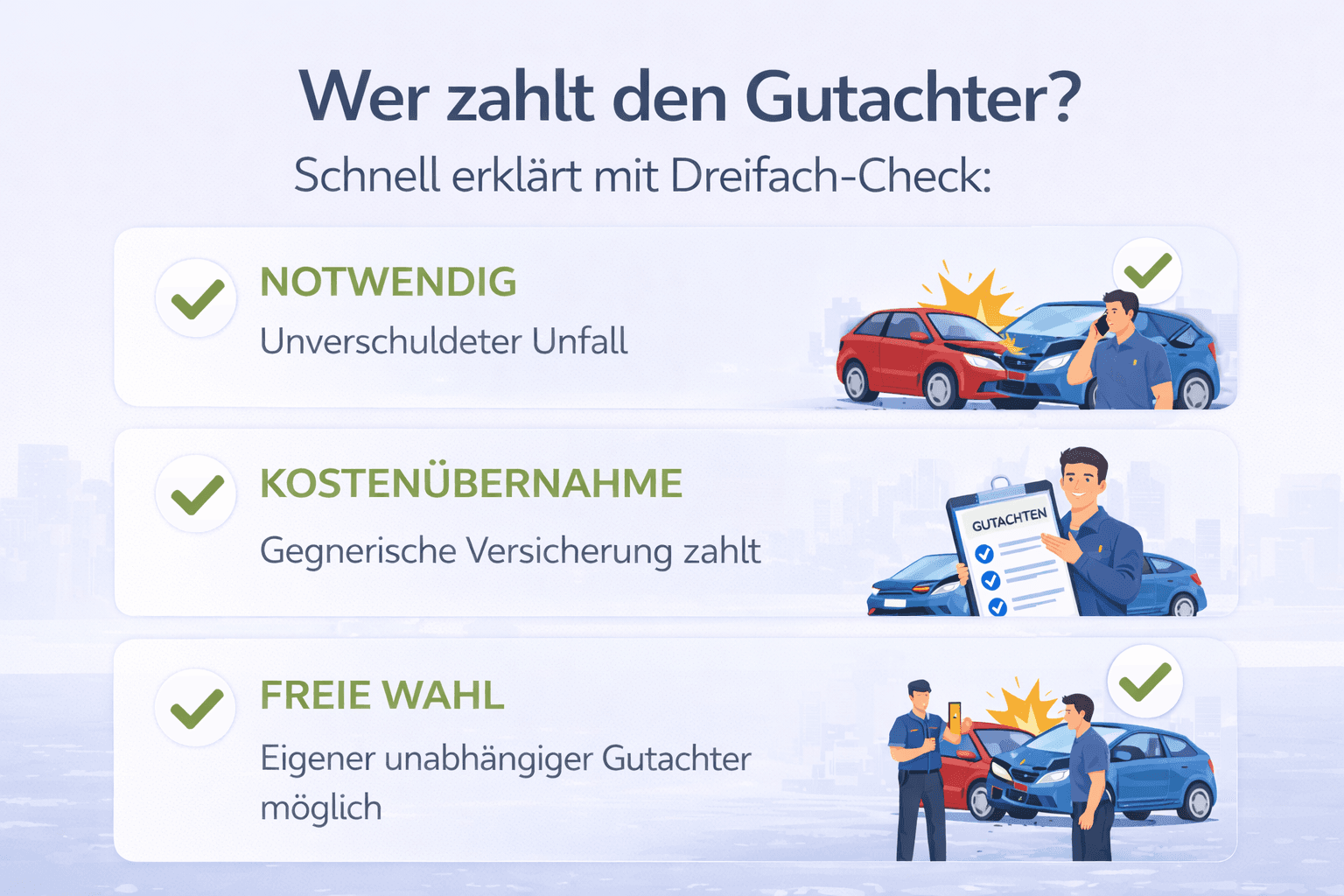

Grundregel: Wer den Unfall verursacht, zahlt

Die wichtigste Regel lautet:

Bei einem unverschuldeten Unfall trägt die gegnerische Versicherung die Kosten für den Gutachter.

Das bedeutet:

Sie dürfen einen unabhängigen Gutachter wählen.

Die Kosten werden von der Versicherung des Unfallverursachers übernommen.

Sie müssen die Gutachterkosten normalerweise nicht selbst bezahlen.

Viele Geschädigte wissen das nicht und verzichten deshalb unnötig auf ein Gutachten.

Darf die Versicherung einen Gutachter vorschreiben?

Nein. Geschädigte sind nicht verpflichtet, den Gutachter der Versicherung zu akzeptieren.

Warum Versicherungen eigene Gutachter schicken:

Kosten sollen möglichst gering gehalten werden

Schäden werden teilweise niedriger bewertet

Positionen werden gekürzt

Ein unabhängiger Gutachter arbeitet hingegen neutral und dokumentiert den Schaden objektiv.

Wann muss ich den Gutachter selbst bezahlen?

Es gibt einige Situationen, in denen die Kosten selbst getragen werden müssen:

1. Sie haben den Unfall verursacht

Wenn Sie der Unfallverursacher sind, übernimmt Ihre eigene Versicherung normalerweise keinen Gutachter für Ihren Fahrzeugschaden.

2. Bagatellschäden

Bei sehr kleinen Schäden kann ein Gutachten unverhältnismäßig sein.

Als Richtwert gilt:

Schäden unter ca. 750–1.000 € gelten häufig als Bagatellschäden.

Hier reicht oft ein Kostenvoranschlag einer Werkstatt.

Ein Gutachter kann jedoch vor Ort beurteilen, ob tatsächlich nur ein kleiner Schaden vorliegt.

Warum ein Gutachten wichtig ist

Viele Schäden sind von außen nicht sofort sichtbar. Hinter Stoßfängern oder Karosserieteilen können sich zusätzliche Schäden befinden.

Ein Gutachten berücksichtigt:

verdeckte Schäden

notwendige Reparaturwege

Wertverlust des Fahrzeugs

Nutzungsausfall

Reparaturdauer

Ohne Gutachten werden solche Positionen oft nicht berücksichtigt.

Wertminderung – oft vergessen

Nach einem Unfall verliert ein Fahrzeug häufig dauerhaft an Marktwert, selbst nach fachgerechter Reparatur.

Diese sogenannte Wertminderung kann:

mehrere hundert oder tausend Euro betragen

zusätzlich zum Reparaturbetrag geltend gemacht werden

Ohne Gutachten wird dieser Anspruch oft nicht berücksichtigt.

Gutachterkosten im Ablauf der Schadenregulierung

Typischer Ablauf:

Unfall passiert

Geschädigter beauftragt Gutachter

Gutachter erstellt Schadenbewertung

Gutachten geht an Versicherung

Versicherung reguliert Schaden

Die Kosten des Gutachtens werden anschließend von der gegnerischen Versicherung übernommen.

Häufige Fehler von Geschädigten

Viele Unfallbeteiligte machen unbewusst Fehler:

Versicherungsgutachter wird ungeprüft akzeptiert

Schaden wird ohne Gutachten repariert

Wertminderung wird nicht geltend gemacht

Schaden wird zu niedrig angesetzt

Dies führt oft zu finanziellen Nachteilen.

Wann sollte ein Gutachter eingeschaltet werden?

Ein Gutachter sollte möglichst früh eingeschaltet werden, besonders wenn:

das Fahrzeug sichtbar beschädigt ist

ה- Reparaturkosten unklar sinddas Fahrzeug relativ neu ist

ein höherer Schaden vermutet wird

Schuldfrage geklärt ist

Je früher die Begutachtung erfolgt, desto einfacher läuft die Regulierung.